-

Links

Links

De huidige stand van de woningmarkt

Sinds september 2008 is de gemiddelde woningprijs volgens het kadaster met ca. 20% gedaald.Velen vragen zich af of na 5 jaar van prijsdaling de bodem is bereikt.

In het onderstaande geef ik aan wat de huidige stand van de woningmarkt is in breder perspectief en wat de gevolgen zijn voor de grondprijzen bij een eventueel verdere daling van de woningprijzen.

Ook op de invloed van de starter, die bij de doorstroming een grote rol speelt, wordt ingegaan.

Tot slot wordt bekeken of er redenen zijn aan te geven die de prijsontwikkeling positief of negatief beïnvloeden.

---------------------------------------------------------------------------------------------

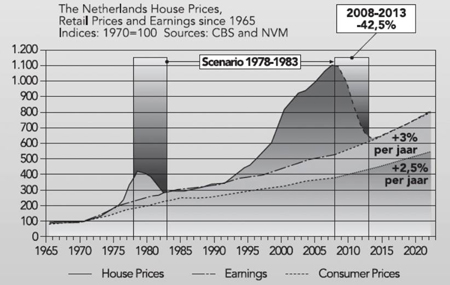

Om op het e.e.a. te kunnen duiden maak ik eerst gebruik van onderstaande grafiek met daarin aangegeven de ontwikkeling van de woningprijzen, inkomensontwikkeling en inflatie sinds 1965.

(Bron: Vos, D. Presentatie 'Residential Impact on Economy'. Seminar VBA

Commissie Vastgoed, 9 december 2008.)

De grafiek laat zien dat na een scherpe woningprijsdaling begin jaren 80 de prijzen tot september 2008 sterk gestegen zijn. Of de stijging te sterk is geweest, is voornamelijk afhankelijk van de prijsontwikkeling in relatie tot de inkomensontwikkeling. In de grafiek is te zien dat de woningprijs- en inkomensontwikkeling in 1992 uit de pas zijn gaan lopen.

Oorzaken zijn o.a. te vinden bij de in die tijd ontwikkelde exotische (beleggings-)hypotheek-vormen, het extreem verhogen van de leencapaciteit (tot 125% van de aankoopprijs en soms tot 8-9x (nu nog 4,5-5x) het jaarinkomen) en het volledig mee laten tellen van het eventueel 2e inkomen.

Wat deze grafiek nog meer aan geeft is dat de prijsstijging in 2008 ruim 100% boven de langjarige trend van het inkomen ligt en dat er bij een prijsdaling van 42,5% in 2013 weer evenwicht zou kunnen ontstaan.

Bij bovenstaande grafiek moeten 2 kanttekeningen worden gemaakt:

1. Het inkomen is sinds 2008 nauwelijks gestegen (bron cpb) en daarmee veel minder dan de in 2007 veronderstelde 3% per jaar (wat met de voorspelling van het Nibud voorlopig zo zal blijven);

2. Beperking van de hypotheekrenteaftrek (HRA) was in 2008 nog niet aan de orde en de gevolgen daarvan zijn niet in deze grafiek verwerkt.

Met een prijsdaling van ca. 20% sinds 2008 lijkt de daling slechts ingezet....

Invloed woningprijsdaling op de grondprijs

De grondprijs is het resultaat van het verschil tussen woningprijs en kostprijs (bouw- en bijkomende kosten) van de woning, de zgn. residuele waarde. Het is ook letterlijk een residu en daarmee altijd 'prijs-volgend' en nooit leidend.

In onderstaand voorbeeld geef ik aan wat de gevolgen zijn van de woningprijsdaling op de grondprijs, indien de woningprijsdaling de maximale kostprijsdaling van het gebouw overtreft.

Als voorbeeld neem ik (willekeurig) een woning van €500.000,-, waarvan de (niet ongewone) prijsverdeling gebouw - grond €250.000 - €250.000,- is.

Stel dat de bouw- en bijkomende kosten van de woning in de huidige recessie met maximaal 15% kunnen dalen tot €212.500,-. Dan zal een verdere daling dan 15% van de woningprijs, aangenomen dat de daling tot 15% over gebouw en grond evenredig is verdeeld, uitsluitend ten koste kunnen gaan van de grondprijs.

Dit betekent in dit voorbeeld bij een woningprijsdaling van 20% naar €400.000,- een grondprijsdaling van 1-(400.000-212.500)/250.000) = 25%.

Bij een woningprijsdaling van 30, 40 of 50% zal de grondprijsdaling respectievelijk 45, 65 of 85% moeten zijn.

Dit voorbeeld toont aan dat de invloed van een woningprijsdaling drastische gevolgen heeft voor de grondprijs. Het omgekeerde geldt uiteraard ook.

Voor het lagere en (nog) hogere segment geldt de zelfde rekenmethodiek, maar zullen de resultaten door een andere verhouding gebouw- en grondprijs verschillen.

Invloed starter op de doorstroming

Vaak wordt gesproken over het 'treintje' van opeenvolgende woningverkopen dat de starter weer op gang moet brengen en de verkoper koper wordt van een volgende woning.

De starter wordt echter (terecht) geconfronteerd met steeds strengere financierings-voorwaarden, waardoor een woning, waarvan de prijs nog steeds teveel gebaseerd is op veel te ruime financiering, onhaalbaar is geworden.

Met subsidies in de vorm van goedkope door de staat gegarandeerde leningen en schenkingsregeling (waarvan het effect van tijdelijke aard zal zijn) probeert men deze eerste koper nu te verleiden. Ik durf echter te stellen dat dit verleiden nu, lijden zal worden.

Niet de koper maar de verkoper wordt gesubsidieerd.

De koper krijgt een grotere koopkracht en koopt daardoor een te duur huis in een dalende markt, gefinancierd met een te hoge hypotheek die bij verkoop wel terugbetaald moet worden.

Zodra de subsidies voor de volgende koper wegvallen zal de woningprijs verder dalen en zal ook deze koper het risico lopen met een schuld achter te blijven of de via de schenkingsregeling verkregen gelden te moeten afschrijven (waar men eerst nog het idee had een belastingvoordeel te behalen).

Uiteindelijk geldt dat zolang de koop van een woning niet met een 'normale' hypotheek is te financieren de prijs te hoog is.

Daarbij kan het treintje alleen bestaan bij een prijsstijging voor onbepaalde tijd, waarbij de 'winst' meegenomen kan worden naar de volgende woning. Die prijsstijging en winst is er niet meer en komt er voorlopig ook niet meer. Dit zal van grote invloed zijn op de woningen in het duurdere segment.

Invloeden op een verdere (woning-)prijsontwikkeling

Hoe de prijsontwikkeling verder zal verlopen is niet met absolute zekerheid te zeggen.

Feit is echter dat de huidige woningprijzen nog ca. 30% boven het langjarig gemiddelde duurzame evenwicht van prijs en inkomen liggen.

Een verdere daling zal ook grote gevolgen hebben voor de grondprijzen.

Daarbij lijkt de rol van de starter die het 'treintje' weer op gang moet brengen uitgespeeld.

Zaken die voorlopig een drukkend effect hebben op de prijsontwikkeling zijn o.a.:

- Beperkte inkomensontwikkeling;

- Flexibele arbeidsmarkt(-contracten);

- Een (verder) beperkte leencapaciteit en HRA;

- Het op enig moment loslaten van de kunstmatig laag gehouden rente door de ECB.

- De beperkte uitleenmogelijkheid van de banken vanwege de noodzakelijke aanvulling van hun buffers.

- Het grote aantal te koop staande woningen t.o.v. de vraag.

- Vraaguitval in met name de hogere prijsklasse doordat een groot aantal eigenaren 'onder water' staan, niet kunnen verkopen en daardoor niet doorstromen.

- Het voor een groot deel aflossen van de veel te hoge private schuldenberg, dat ten koste gaat van economische groei en inkomensontwikkeling.

Naar mijn idee zijn er nog geen 'lichtpuntjes' te ontdekken. Alle maatregelen ten spijt moeten de woningprijzen verder omlaag, om in de toekomst een duurzaam houdbare woningmarkt krijgen.

Meer informatie

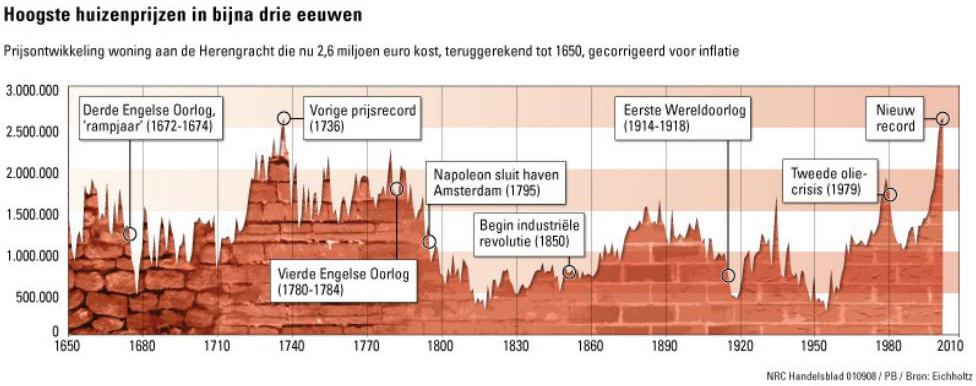

Voor nadere informatie verwijs ik u naar de Herengrachtindex (woningprijs in 2008 ruim 100% boven de langjarige trend) en een onderzoek van The Economist (vereiste prijsdaling vanaf mei 2013 nog 33% om op de langjarige trend te komen), die eenzelfde beeld geven van (de stand van) de woningmarkt als de grafiek van D. Vos van Redevco.

{kind=link}

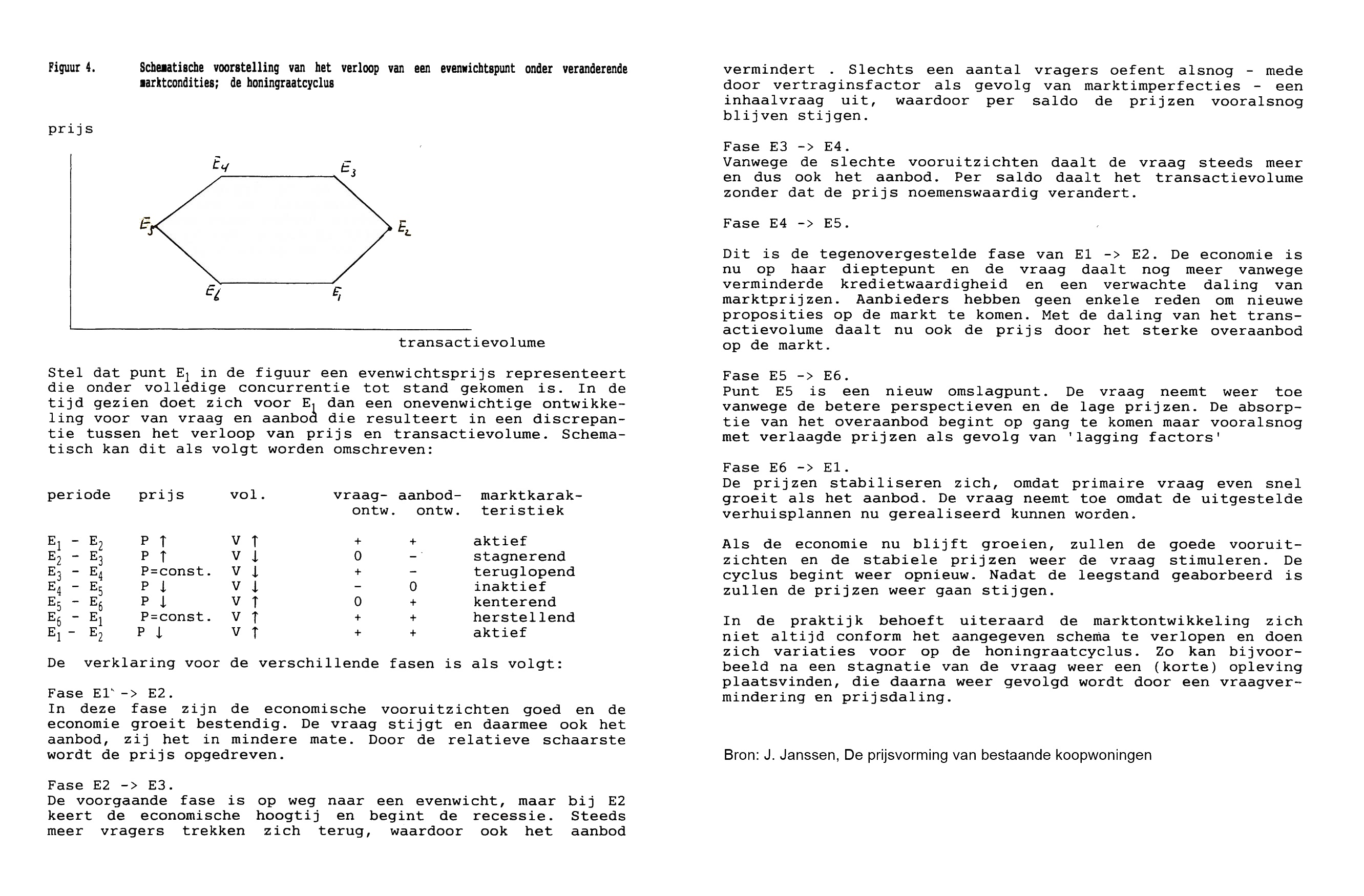

De woningmarkt verloopt in prijs en volume in meer of mindere mate volgens een honingraatmodel. Nu sinds kort het aantal verkopen toeneemt bevindt de woningmarkt zich naar mijn idee in de fase van verder dalende prijzen en toenemend verkoopvolume (E5->E6).

{kind=link}

Zie ook een interview op YouTube met Maartje Martens. (Eén van de weinige onafhankelijke deskundigen.)

Paul van Arnhem, Alkmaar, juni 2014